GAAP vs Non-GAAP

Differenza tra GAAP vs Non-GAAP

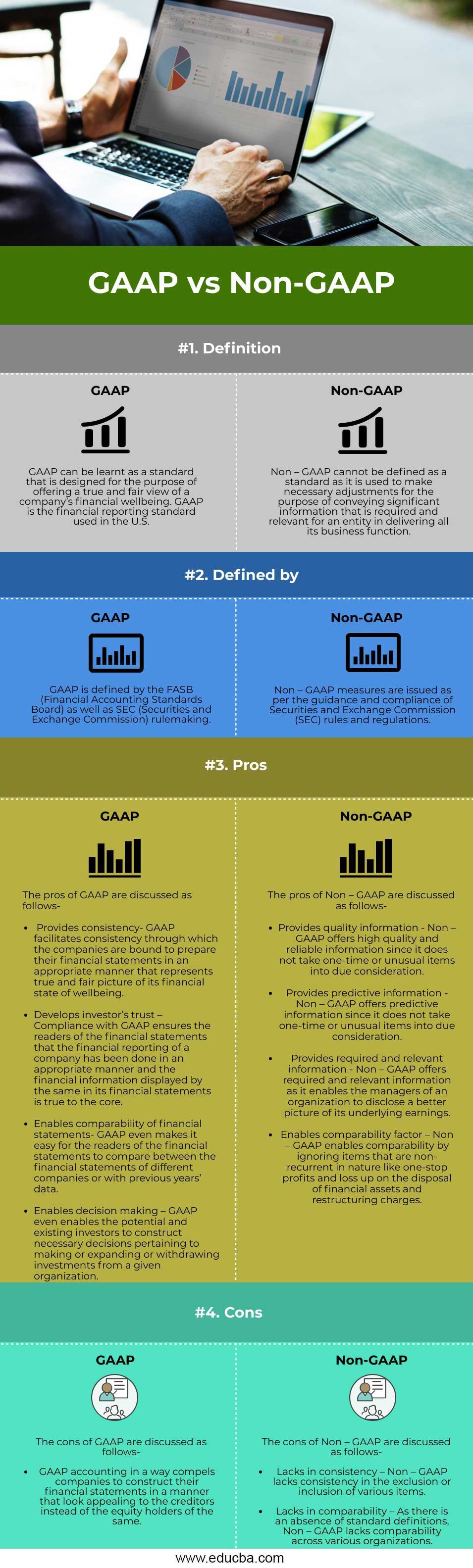

GAAP vs Non-GAAP in questo articolo, GAAP è la forma abbreviata usata per Generally Accepted Accounting Principles. I GAAP possono essere definiti come un insieme di regole contabili e formati utilizzati esclusivamente per scopi di reporting finanziario. I GAAP assicurano che i rendiconti finanziari di un’organizzazione siano preparati con piena autenticità e in modo tale da riflettere la massima correttezza e trasparenza per i lettori degli stessi. I GAAP assicurano che i rendiconti finanziari di un’organizzazione riflettano il quadro vero e giusto del suo benessere finanziario e non contengano alcun tipo di informazione fuorviante.

Con i GAAP, i lettori dei rendiconti finanziari trovano davvero facile per loro capire gli stessi e arrivare a una decisione appropriata relativa al fare investimenti. I rapporti finanziari che sono costruiti secondo i Generally Accepted Accounting Principles sono molto probabili per descrivere il benessere economico di un’organizzazione. D’altra parte, i Non-GAAP possono essere definiti come un insieme di misure che non seguono un calcolo standard. Con i Non-GAAP, le dichiarazioni sono emesse su base trimestrale in aggiunta ai principi contabili generalmente accettati. Non-GAAP offre anche informazioni relative ai flussi di cassa positivi e negativi e permette una migliore comprensione delle parti interessate.

Inizia il tuo corso gratuito di Investment Banking

Scarica valutazione aziendale, Investment Banking, contabilità, calcolatrice CFA & altri

Non-GAAP esclude specifiche transazioni finanziarie, ma include afflussi e deflussi di cassa liberi, guadagni prima di interessi e tasse (EBIT), guadagni prima di interessi, tasse, svalutazione e ammortamento (EBITDA), guadagni rettificati prima di interessi, tasse, svalutazione e ammortamento, utili operativi per azione (EPS) e utili operativi. Le misure non-GAAP sono emesse sotto la guida e il rispetto delle norme e dei regolamenti della Securities and Exchange Commission (SEC).

Confronto testa a testa tra GAAP e Non-GAAP (Infografica)

Di seguito le 4 principali differenze tra GAAP e Non-GAAP:

Differenze chiave tra GAAP e Non-GAAP

Le differenze chiave tra GAAP e Non-GAAP sono fornite e discusse di seguito-

1. Lo scopo dei GAAP è quello di offrire un quadro vero e giusto o in altre parole, un quadro reale della performance finanziaria di un’entità ai lettori del bilancio. D’altra parte, i Non – GAAP sono usati allo scopo di fare gli aggiustamenti necessari per trasmettere informazioni commerciali legittime di un’entità riguardanti le sue operazioni commerciali. In altre parole, i Non – GAAP sono usati per offrire informazioni migliori e accurate sulle operazioni commerciali di un’entità.

4.5 (5,787 ratings)

Visualizza il corso

Corso di contabilità dei costi (5 corsi)Corso US GAAP (29 corsi con 2020 aggiornato)

2. Generally Accepted Accounting Principles o GAAP è definito dal Financial Accounting Standards Board (FASB) e dalla Securities and Exchange Commission (SEC). D’altra parte, i Non – GAAP sono definiti dai quadri della SEC.

3. I GAAP sono uno standard mentre i Non – GAAP non sono uno standard.

4. I GAAP comprendono tutte le operazioni finanziarie mentre i Non – GAAP escludono certi tipi di operazioni finanziarie.

Tabella di confronto tra GAAP e Non-GAAP

Discutiamo il confronto principale tra GAAP e Non-GAAP:

| Base di confronto | GAAP | Non-GAAP |

| Definizione | I GAAP possono essere appresi come uno standard che è progettato allo scopo di offrire una visione vera e corretta del benessere finanziario di una società. GAAP è lo standard di reporting finanziario usato negli Stati Uniti. | Non – GAAP non può essere definito come uno standard in quanto è usato per fare gli aggiustamenti necessari allo scopo di trasmettere informazioni significative che sono richieste e rilevanti per un’entità nel fornire tutte le sue funzioni di business. |

| Definito da | GAAP è definito dal FASB (Financial Accounting Standards Board) così come dalla SEC (Securities and Exchange Commission) rulemaking. | Le misure non-GAAP sono emesse secondo la guida e la conformità delle regole e dei regolamenti della Securities and Exchange Commission (SEC). |

| Pros | I pro dei GAAP sono discussi come segue:

|

I pro dei Non-GAAP sono discussi come segue:

|

| Cons | I contro dei GAAP sono discussi come segue:

|

I contro dei Non-GAAP sono discussi come segue:

|

Conclusione

La prima e principale differenza probabile tra i principi contabili generalmente accettati o GAAP e i Non-GAAP è il fatto che il primo è uno standard mentre il secondo non è effettivamente uno standard. Lo scopo dei principi contabili generalmente accettati è di offrire un quadro chiaro dello stato di benessere finanziario di una società. D’altra parte, i Non-GAAP sono utilizzati allo scopo di avviare le rettifiche finanziarie necessarie per offrire informazioni finanziarie sostanziali di una società rispetto a tutte le sue operazioni commerciali. A differenza dei GAAP, i Non-GAAP non registrano tutti i tipi di transazioni finanziarie.

Articoli consigliati

Questa è una guida ai GAAP vs Non-GAAP. Qui discutiamo la differenza tra GAAP e Non-GAAP, insieme a differenze chiave, infografiche, &una tabella di confronto. Puoi anche passare attraverso i nostri altri articoli suggeriti per saperne di più-

- Contabilità vs CPA

- CFA vs CFP

- Leasing di capitale vs Leasing operativo

- Debito vs Finanziamento azionario

- Top Differenze di azionista vs azionista

Leave a Reply