GAAP vs Non-GAAP

Forskellen mellem GAAP vs Non-GAAP

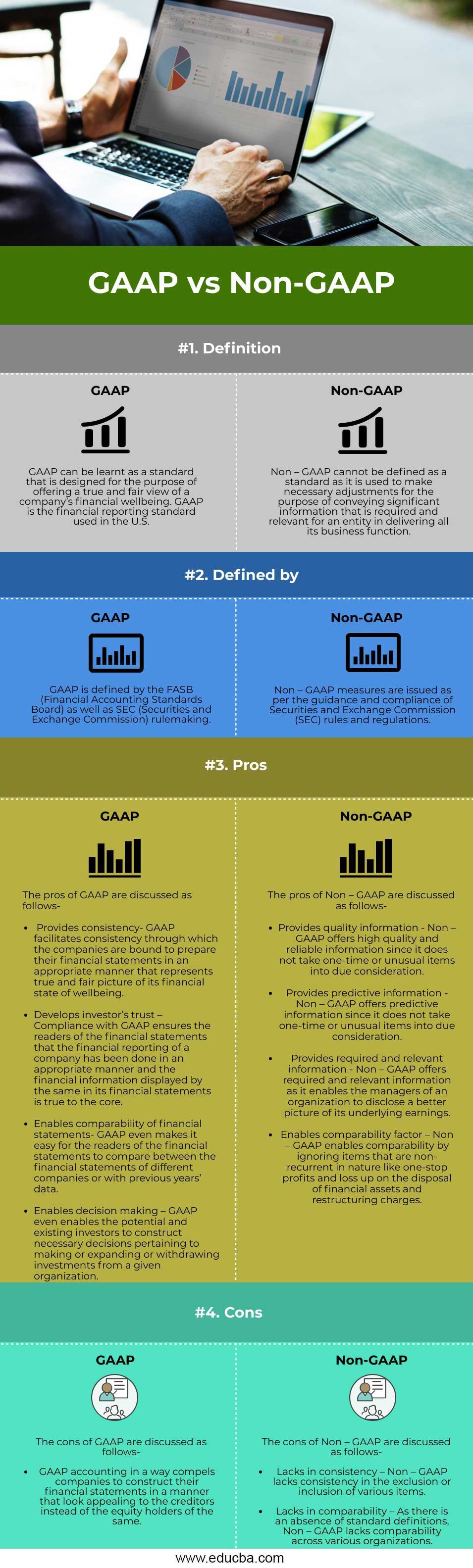

GAAP vs Non-GAAP i denne artikel, GAAP er den korte form, der anvendes for Generally Accepted Accounting Principles. GAAP kan defineres som et sæt regnskabsregler og -formater, der udelukkende anvendes til regnskabsaflæggelsesformål. GAAP sikrer, at en organisations regnskaber udarbejdes med fuld autenticitet og på en sådan måde, at det afspejler den størst mulige retfærdighed og gennemsigtighed for læserne af samme. GAAP sikrer, at en organisations regnskaber afspejler et sandt og retvisende billede af dens finansielle velbefindende, og at de ikke indeholder nogen form for vildledende oplysninger.

Med GAAP er det for læserne af regnskaberne virkelig let for dem at forstå dem og træffe en passende beslutning om investeringer. De finansielle rapporter, der er udarbejdet i henhold til de almindeligt anerkendte regnskabsprincipper, er mest tilbøjelige til at skildre en organisations økonomiske velbefindende. På den anden side kan Non-GAAP defineres som et sæt af foranstaltninger, der ikke følger en standardberegning. Med Non – GAAP udarbejdes der kvartalsvise opgørelser ud over de almindeligt anerkendte regnskabsprincipper. Non-GAAP giver endda oplysninger om positive og negative pengestrømme og giver mulighed for en bedre forståelse af interessenterne.

Start dit gratis Investment Banking-kursus

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & andre

Non-GAAP udelukker specifikke finansielle transaktioner, men omfatter frie pengestrømme ind- og udbetalinger, indtjening før renter og skat (EBIT), indtjening før renter, skat, afskrivninger og afskrivninger (EBITDA), justeret indtjening før renter, skat, afskrivninger og afskrivninger, driftsindtjening pr. aktie (EPS) og driftsindtjening. Ikke-GAAP-foranstaltninger offentliggøres i henhold til vejledning og i overensstemmelse med Securities and Exchange Commission (SEC) regler og bestemmelser.

Hoved til hoved sammenligning mellem GAAP vs Non-GAAP (Infografik)

Nedenfor er de 4 største forskelle mellem GAAP vs Non-GAAP:

Nøgleforskelle mellem GAAP vs Non-GAAP

De vigtigste forskelle mellem GAAP og Non-GAAP er angivet og diskuteret nedenfor-

1. Formålet med GAAP er at give et sandt og retvisende billede eller med andre ord et reelt billede af en virksomheds finansielle resultater til regnskabsaflæggelsens læsere. På den anden side anvendes ikke-GAAP til at foretage de nødvendige justeringer med henblik på at formidle en virksomheds legitime forretningsmæssige oplysninger om dens forretningsaktiviteter. Med andre ord bruges Non – GAAP til at give bedre og nøjagtige oplysninger om en virksomheds forretningsaktiviteter.

4.5 (5,787 vurderinger)

Se kursus

Kursus i omkostningsregnskab (5 kurser)Kursus i US GAAP (29 kurser med 2020 opdateret)

2. Generally Accepted Accounting Principles eller GAAP er defineret af Financial Accounting Standards Board (FASB) og Securities and Exchange Commission (SEC) regeludstedelse. På den anden side er Non – GAAP defineret af SEC’s regelsæt.

3. GAAP er en standard, mens Non – GAAP ikke er en standard.

4. GAAP omfatter alle finansielle transaktioner, mens Non – GAAP udelukker visse typer finansielle transaktioner.

Sammenligningstabel mellem GAAP vs. Non-GAAP

Lad os diskutere den øverste sammenligning mellem GAAP vs. Non-GAAP:

| Basis for sammenligning | GAAP | Non-GAAP |

| Definition | GAAP kan læres som en standard, der er designet med det formål at give et sandt og retvisende billede af en virksomheds finansielle velbefindende. GAAP er den standard for regnskabsaflæggelse, der anvendes i USA. | Non – GAAP kan ikke defineres som en standard, da den anvendes til at foretage nødvendige justeringer med henblik på at formidle væsentlige oplysninger, der er nødvendige og relevante for en virksomhed i forbindelse med udførelsen af alle dens forretningsfunktioner. |

| Defineret af | GAAP er defineret af FASB (Financial Accounting Standards Board) samt SEC (Securities and Exchange Commission) regeludstedelse. | Non-GAAP-foranstaltninger udstedes i henhold til vejledning og overholdelse af Securities and Exchange Commission (SEC) regler og bestemmelser. |

| Pros | Fordelene ved GAAP diskuteres som følger:

|

Fordelene ved Non-GAAP diskuteres som følger:

|

| Konsekvenser | Konsekvenserne ved GAAP diskuteres som følger:

|

Ulemperne ved Non-GAAP diskuteres som følger:

|

Konklusion

Den første og vigtigste forskel sandsynlig mellem de almindeligt anerkendte regnskabsprincipper eller GAAP og Non-GAAP er, at førstnævnte er en standard, mens sidstnævnte faktisk ikke er en standard. Formålet med de almindeligt anerkendte regnskabsprincipper er at give et klart billede af en virksomheds økonomiske tilstand. På den anden side anvendes Non-GAAP med det formål at iværksætte de nødvendige finansielle justeringer for at give væsentlige finansielle oplysninger om en virksomhed med hensyn til alle dens forretningsaktiviteter. I modsætning til GAAP registrerer Non-GAAP ikke alle former for finansielle transaktioner.

Anbefalede artikler

Dette er en guide til GAAP vs. Non-GAAP. Her diskuterer vi forskellen mellem GAAP vs Non-GAAP, sammen med de vigtigste forskelle, infografikker, & en sammenligningstabel. Du kan også gennemgå vores andre foreslåede artikler for at lære mere-

- Regnskab vs CPA

- CFA vs CFP

- Kapitalleasing vs Operating Lease

- Gæld vs egenkapitalfinansiering

- Top forskelle på aktionær vs interessent

Leave a Reply