GAAP vs Non-GAAP

Diferența dintre GAAP vs Non-GAAP

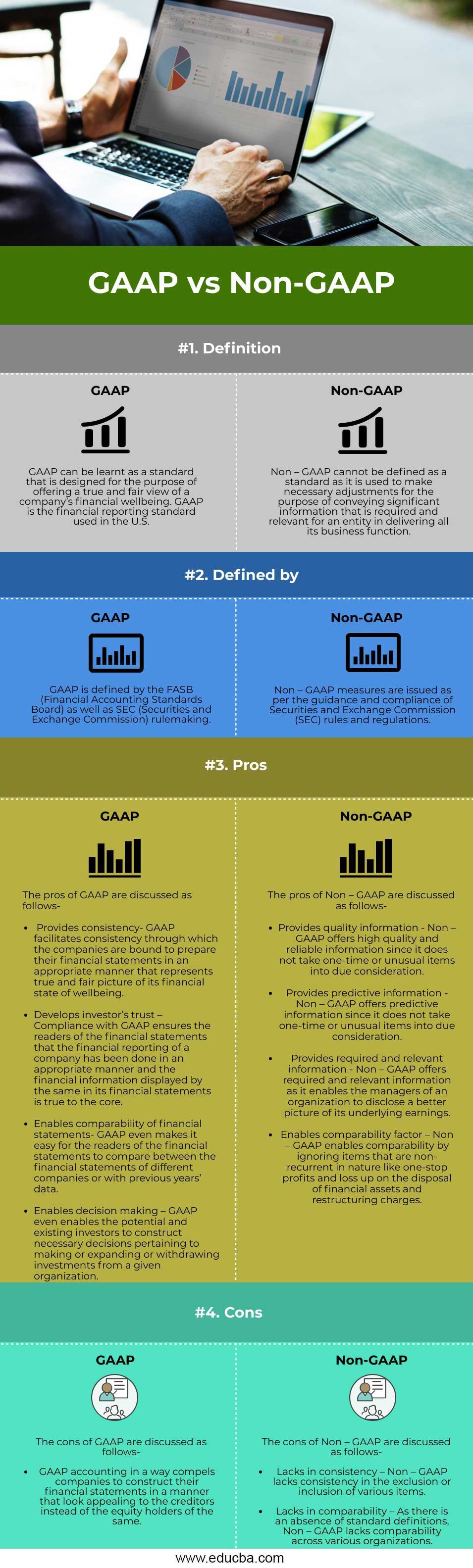

GAAP vs Non-GAAP în acest articol, GAAP este forma scurtă utilizată pentru Principiile contabile general acceptate. GAAP pot fi definite ca un set de reguli și formate contabile utilizate exclusiv în scopul raportării financiare. GAAP asigură faptul că situațiile financiare ale unei organizații sunt întocmite cu deplină autenticitate și în așa fel încât să reflecte cea mai mare corectitudine și transparență pentru cititorii acestora. GAAP garantează că situațiile financiare ale unei organizații reflectă o imagine reală și corectă a bunăstării sale financiare și că nu conțin niciun fel de informații înșelătoare.

Cu GAAP, cititorilor situațiilor financiare le este foarte ușor să le înțeleagă și să ajungă la o decizie adecvată în ceea ce privește realizarea de investiții. Rapoartele financiare care sunt construite în conformitate cu principiile contabile general acceptate sunt cel mai probabil să descrie bunăstarea economică a unei organizații. Pe de altă parte, Non-GAAP poate fi definit ca un set de măsuri care nu urmează un calcul standard. În cazul Non – GAAP, declarațiile sunt emise trimestrial, în plus față de principiile contabile general acceptate. Non-GAAP oferă chiar și informații referitoare la fluxurile de numerar pozitive și negative și permite o mai bună înțelegere a părților interesate.

Începeți cursul gratuit de Investment Banking

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & altele

Non-GAAP exclude anumite tranzacții financiare, dar include intrările și ieșirile libere de numerar, profitul înainte de dobânzi și impozite (EBIT), profitul înainte de dobânzi, impozite, depreciere și amortizare (EBITDA), profitul ajustat înainte de dobânzi, impozite, depreciere și amortizare, profitul operațional pe acțiune (EPS) și profitul operațional. Măsurătorile non-GAAP sunt emise sub îndrumare și în conformitate cu normele și reglementările Comisiei pentru valori mobiliare și burse (SEC).

Comparație cap la cap între GAAP și Non-GAAP (infografic)

După cum sunt prezentate mai jos principalele 4 diferențe între GAAP și Non-GAAP:

Diferențe cheie între GAAP și Non-GAAP

Diferențele cheie între GAAP și Non-GAAP sunt furnizate și discutate mai jos-

1. Scopul GAAP este de a oferi cititorilor situațiilor financiare o imagine fidelă și corectă sau, cu alte cuvinte, o imagine reală a performanței financiare a unei entități. Pe de altă parte, Non – GAAP este utilizat în scopul de a face ajustările necesare pentru a transmite informații comerciale legitime ale unei entități cu privire la operațiunile sale comerciale. Cu alte cuvinte, Non – GAAP este utilizat pentru a oferi informații mai bune și mai exacte cu privire la operațiunile de afaceri ale unei entități.

4.5 (5,787 ratings)

Vezi cursul

Curs de contabilitate a costurilor (5 Cursuri)Curs GAAP SUA (29 Cursuri cu 2020 actualizat)

2. Principiile contabile general acceptate sau GAAP sunt definite de Consiliul pentru standarde de contabilitate financiară (FASB) și de reglementările Comisiei pentru valori mobiliare și burse (SEC). Pe de altă parte, Non – GAAP sunt definite de cadrele SEC.

3. GAAP sunt un standard, în timp ce Non – GAAP nu sunt un standard.

4. GAAP cuprind toate tranzacțiile financiare, în timp ce Non – GAAP exclud anumite tipuri de tranzacții financiare.

Tabel de comparație între GAAP și Non-GAAP

Să discutăm comparația de top între GAAP și Non-GAAP:

| Baza de comparație | GAAP | Non-GAAP |

| Definiție | GAAP poate fi învățat ca un standard care este conceput cu scopul de a oferi o imagine reală și corectă a bunăstării financiare a unei companii. GAAP este standardul de raportare financiară utilizat în S.U.A. | Non – GAAP nu poate fi definit ca un standard, deoarece este utilizat pentru a face ajustările necesare în scopul de a transmite informații semnificative care sunt necesare și relevante pentru o entitate în furnizarea tuturor funcțiilor sale de afaceri. |

| Definit de | GAAP este definit de FASB (Financial Accounting Standards Board), precum și de reglementările SEC (Securities and Exchange Commission). | Măsurătorile care nu sunt GAAP sunt emise conform îndrumărilor și respectării regulilor și reglementărilor SEC (Securities and Exchange Commission). |

| Pro | Profesiunile GAAP sunt discutate după cum urmează:

|

Avantajele Non-GAAP sunt discutate după cum urmează:

|

| Cons | Consecințele GAAP sunt discutate după cum urmează:

|

Consecințele contabilității Non-GAAP sunt discutate după cum urmează:

|

Concluzie

Prima și cea mai importantă diferență probabilă între principiile contabile general acceptate sau GAAP și Non-GAAP este faptul că primele sunt un standard, în timp ce cele din urmă nu sunt de fapt un standard. Scopul principiilor contabile general acceptate este de a oferi o imagine clară a stării de bine financiare a unei companii. Pe de altă parte, Non-GAAP este utilizat în scopul de a iniția ajustările financiare necesare pentru a oferi informații financiare substanțiale ale unei companii în ceea ce privește toate operațiunile sale comerciale. Spre deosebire de GAAP, Non-GAAP nu înregistrează toate tipurile de tranzacții financiare.

Articole recomandate

Acesta este un ghid pentru GAAP vs. Non-GAAP. Aici discutăm diferența dintre GAAP vs Non-GAAP, împreună cu diferențele cheie, infografice, & un tabel comparativ. De asemenea, puteți parcurge celelalte articole sugerate de noi pentru a afla mai multe-

- Contabilitate vs CPA

- CFA vs CFP

- Capital Lease vs Operating Lease

- Debt vs Equity Financing

- Top Diferențe între acționar vs stakeholder

.

Leave a Reply