GAAP vs Não-GAAP

Diferença entre GAAP vs Não-GAAP

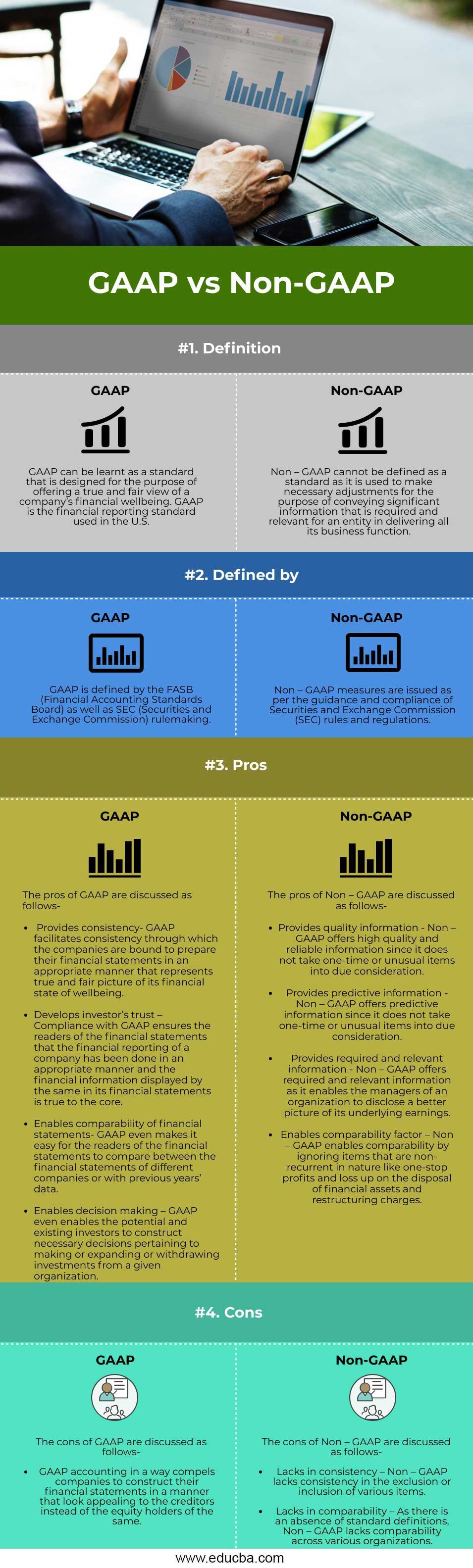

GAAP vs Não-GAAP neste artigo, GAAP é a forma abreviada usada para os Princípios Contábeis Geralmente Aceitos. GAAP pode ser definido como um conjunto de regras e formatos contábeis usados exclusivamente para fins de relatórios financeiros. GAAP assegura que as demonstrações financeiras de uma organização sejam preparadas com total autenticidade e de forma a refletir a máxima justiça e transparência para os leitores da mesma. GAAP assegura que as demonstrações financeiras de uma organização reflitam a imagem verdadeira e justa de seu bem-estar financeiro e não contenham qualquer tipo de informação enganosa.

Com o GAAP, os leitores das demonstrações financeiras acham muito fácil para eles entenderem o mesmo e chegarem a uma decisão apropriada relativa à tomada de investimentos. Os relatórios financeiros que são construídos de acordo com os Princípios Contábeis Geralmente Aceitos são os que mais provavelmente retratam o bem-estar econômico de uma organização. Por outro lado, os Non-GAAP podem ser definidos como um conjunto de medidas que não seguem um cálculo padrão. Com o Non-GAAP, as demonstrações são emitidas trimestralmente, além dos princípios contábeis geralmente aceitos. O Non-GAAP oferece mesmo informações relativas aos fluxos de caixa positivos e negativos e permite uma melhor compreensão das partes interessadas.

Inicie o seu Curso Gratuito de Banca de Investimento

Download Avaliação Corporativa, Banca de Investimento, Contabilidade, Calculadora CFA & outros

Não-GAAP exclui transacções financeiras específicas, mas inclui entradas e saídas de caixa livres, lucro antes de juros e impostos (EBIT), lucro antes de juros, impostos, depreciação e amortização (EBITDA), lucro ajustado antes de juros, impostos, depreciação e amortização, lucro operacional por ação (EPS) e lucro operacional. As medidas não-GAAP são emitidas sob orientação e conformidade com as regras e regulamentos da Securities and Exchange Commission (SEC).

Comparação Cabeça a Cabeça Entre GAAP vs Não-GAAP (Infográficos)

Below are the Top 4 difference between GAAP vs Não-GAAP:

Diferenças Chave entre GAAP vs Não-GAAP

As diferenças chave entre GAAP e Não GAAP são fornecidas e discutidas abaixo-

1. O objetivo do GAAP é oferecer uma imagem verdadeira e justa ou, em outras palavras, uma imagem real do desempenho financeiro de uma entidade para os leitores das demonstrações financeiras. Por outro lado, o Non – GAAP é usado com o propósito de fazer os ajustes necessários para transmitir informações legítimas de negócios de uma entidade relativas às suas operações comerciais. Em outras palavras, o Non – GAAP é usado para oferecer informações melhores e precisas sobre as operações comerciais de uma entidade.

4.5 (5.787 classificações)

Ver Curso

Curso de Contabilidade de Custos (5 Cursos)US GAAP Curso (29 Cursos com Atualização de 2020)

2. Os Princípios Contábeis Geralmente Aceitos ou GAAP são definidos pelo Financial Accounting Standards Board (FASB) e pela Securities and Exchange Commission (SEC). Por outro lado, o Non – GAAP é definido pelas estruturas da SEC.

3. GAAP é uma norma enquanto que o Non – GAAP não é uma norma.

4. GAAP compreende todas as transacções financeiras enquanto que o Non – GAAP exclui certos tipos de transacções financeiras.

Tabela de comparação entre GAAP vs Não – GAAP

Vamos discutir a comparação superior entre GAAP vs Não – GAAP:

| Base de comparação | GAAP | Não-GAAP |

| Definição | GAAP pode ser aprendido como um padrão que foi projetado com o propósito de oferecer uma visão verdadeira e justa do bem-estar financeiro de uma empresa. GAAP é a norma de relato financeiro utilizada nos EUA | Não – GAAP não pode ser definida como uma norma, pois é utilizada para fazer os ajustes necessários com o propósito de transmitir informações significativas que são necessárias e relevantes para uma entidade no desempenho de todas as suas funções de negócio. |

| Definido por | GAAP é definido pelo FASB (Financial Accounting Standards Board), bem como pela SEC (Securities and Exchange Commission) para a elaboração de regras. | As medidas não-GAAP são emitidas de acordo com a orientação e conformidade das regras e regulamentos da Securities and Exchange Commission (SEC). |

| Pros | Os prós do GAAP são discutidos como segue:

|

Os prós do Non-GAAP são discutidos da seguinte forma:

|

| Cons | Os consensos dos GAAP são discutidos da seguinte forma:

|

Os contras de Non-GAAP são discutidos da seguinte forma:

|

Conclusão

A primeira e principal diferença provável entre os princípios contábeis geralmente aceitos ou GAAP e os Não-GAAP é o fato de que o primeiro é um padrão enquanto o segundo não é realmente um padrão. O objectivo dos princípios contabilísticos geralmente aceites é oferecer uma imagem clara da situação financeira de bem-estar de uma empresa. Por outro lado, o Non-GAAP é usado com o propósito de iniciar os ajustes financeiros necessários para oferecer informações financeiras substanciais de uma empresa com respeito a todas as suas operações comerciais. Ao contrário do GAAP, o Non-GAAP não registra todo tipo de transações financeiras.

Artigos recomendados

Este é um guia para GAAP vs Non-GAAP. Aqui discutimos a diferença entre GAAP vs Non-GAAP, juntamente com diferenças-chave, infográficos, & uma tabela de comparação. Você também pode consultar nossos outros artigos sugeridos para aprender mais–

- Contabilidade vs CPA

- CFA vs CFP

- Localização de Capital vs Locação Operacional

- Dívida vs Financiamento de Equidade

- Diferenças Totais de Acionista vs Interveniente

Leave a Reply