GAAP vs Non-GAAP

Różnica między GAAP vs Non-GAAP

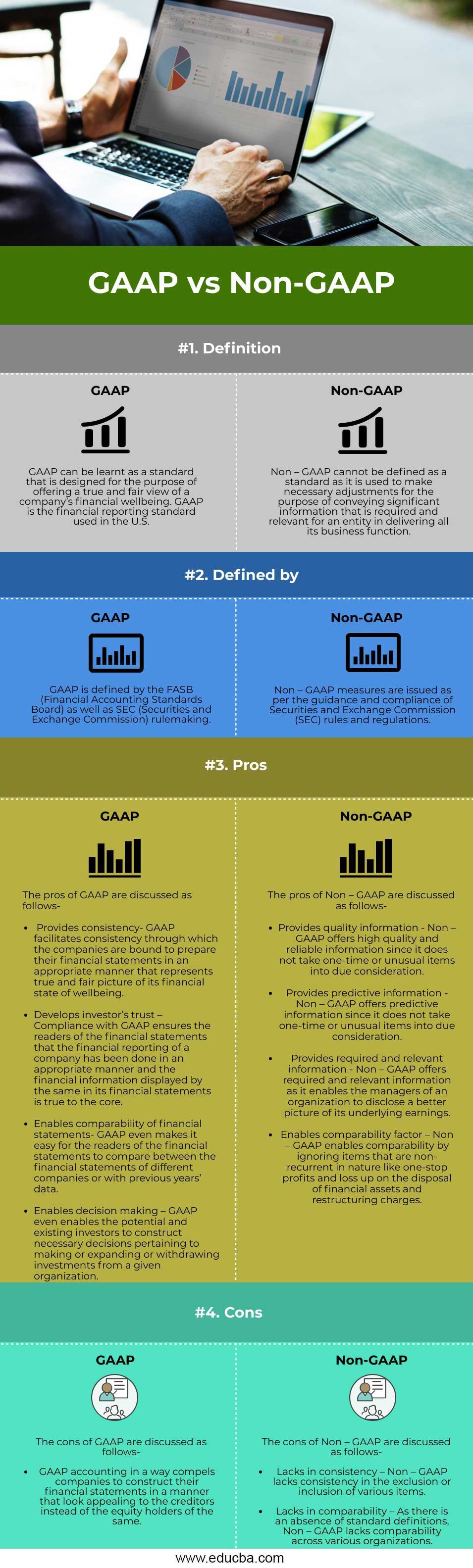

GAAP vs Non-GAAP w tym artykule, GAAP jest krótką formą używaną dla ogólnie przyjętych zasad rachunkowości. GAAP można zdefiniować jako zestaw zasad rachunkowości i formatów stosowanych wyłącznie do celów sprawozdawczości finansowej. GAAP zapewnia, że sprawozdania finansowe organizacji są przygotowane z pełną autentycznością i w taki sposób, że odzwierciedla najwyższą uczciwość i przejrzystość dla czytelników tego samego. GAAP zapewnia, że sprawozdania finansowe organizacji odzwierciedlają prawdziwy i uczciwy obraz jej kondycji finansowej i nie zawiera żadnego rodzaju informacji wprowadzających w błąd.

Z GAAP, czytelnicy sprawozdań finansowych znaleźć to naprawdę łatwe dla nich zrozumieć to samo i przyjechać na odpowiednią decyzję odnoszącą się do inwestycji podejmowania. Raporty finansowe, które są skonstruowane zgodnie z ogólnie przyjętymi zasadami rachunkowości najprawdopodobniej przedstawiają ekonomiczny dobrobyt organizacji. Z drugiej strony, Non-GAAP można zdefiniować jako zestaw środków, które nie następują po standardowej kalkulacji. Z Non – GAAP, oświadczenia są wydawane na podstawie kwartalnej w uzupełnieniu do ogólnie przyjętych zasad rachunkowości. Non-GAAP oferuje nawet informacje odnoszące się do pozytywnych i negatywnych przepływów pieniężnych i umożliwia lepsze zrozumienie interesariuszy.

Start Your Free Investment Banking Course

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & others

Non-GAAP wyklucza określone transakcje finansowe, ale obejmuje wpływy i wypływy wolnych środków pieniężnych, zysk przed odsetkami i podatkami (EBIT), zysk przed odsetkami, podatkami, amortyzacją i umorzeniem (EBITDA), skorygowany zysk przed odsetkami, podatkami, amortyzacją i umorzeniem, zysk operacyjny na akcję (EPS) i zysk operacyjny. Miary nie-GAAP są wydawane zgodnie z wytycznymi i przepisami Komisji Papierów Wartościowych i Giełd (SEC).

Główne porównanie między GAAP a Non-GAAP (Infografika)

Poniżej znajdują się 4 główne różnice między GAAP a Non-GAAP:

Kluczowe różnice między GAAP a Non-GAAP

Kluczowe różnice między GAAP a Non-GAAP są przedstawione i omówione poniżej-

1. Celem GAAP jest przedstawienie prawdziwego i rzetelnego obrazu lub, innymi słowy, rzeczywistego obrazu wyników finansowych jednostki dla czytelników sprawozdań finansowych. Z drugiej strony, nie – GAAP są stosowane w celu dokonania wymaganych korekt, aby przekazać uzasadnione informacje biznesowe jednostki dotyczące jej działalności gospodarczej. Innymi słowy, Non – GAAP jest stosowany w celu zapewnienia lepszych i dokładniejszych informacji na temat działalności gospodarczej jednostki.

4.5 (5,787 ratings)

View Course

Kurs Rachunku Kosztów (5 kursów)Kurs US GAAP (29 kursów z 2020 Updated)

2. Ogólnie Przyjęte Zasady Rachunkowości lub GAAP jest definiowany przez Radę Standardów Rachunkowości Finansowej (FASB) i Komisję Papierów Wartościowych i Giełd (SEC). Z drugiej strony, Non – GAAP jest zdefiniowany przez ramy SEC.

3. GAAP jest standardem, podczas gdy Non – GAAP nie jest standardem.

4. GAAP obejmuje wszystkie transakcje finansowe, podczas gdy Non – GAAP wyklucza niektóre rodzaje transakcji finansowych.

Tabela porównawcza między GAAP a Non-GAAP

Przedyskutujmy najważniejsze porównania między GAAP a Non-GAAP:

| Podstawa porównania | GAAP | Non-GAAP |

| Definicja | GAAP można nauczyć się jako standard, który został zaprojektowany w celu zaoferowania prawdziwego i uczciwego obrazu kondycji finansowej firmy. GAAP jest standardem sprawozdawczości finansowej stosowanym w USA. | Non – GAAP nie może być zdefiniowany jako standard, ponieważ jest on używany do dokonywania niezbędnych korekt w celu przekazania istotnych informacji, które są wymagane i istotne dla jednostki w dostarczaniu wszystkich jej funkcji biznesowych. |

| Definicja | GAAP jest zdefiniowany przez FASB (Financial Accounting Standards Board), jak również SEC (Securities and Exchange Commission) rulelemaking. | Non-GAAP środki są wydawane zgodnie z wytycznymi i zgodności z Securities and Exchange Commission (SEC) zasad i regulacji. |

| Pros | Zalety GAAP są omówione w następujący sposób:

|

Zalety Non-GAAP są omówione w następujący sposób:

|

| Konsekwencje | Konsekwencje GAAP omówiono w następujący sposób:

|

Wady Non-GAAP są omówione w następujący sposób:

|

Wniosek

Pierwszą i najważniejszą różnicą prawdopodobną między ogólnie przyjętymi zasadami rachunkowości lub GAAP i Non-GAAP jest fakt, że pierwszy jest standardem, podczas gdy drugi nie jest faktycznie standardem. Celem ogólnie przyjętych zasad rachunkowości jest zaoferowanie jasny obraz stanu finansowego firmy dobrobytu. Z drugiej strony, Non-GAAP jest używany do celów inicjowania niezbędnych korekt finansowych do zaoferowania istotnych informacji finansowych firmy w odniesieniu do wszystkich jej operacji gospodarczych. W przeciwieństwie do GAAP, Non-GAAP nie rejestruje wszystkie rodzaje transakcji finansowych.

Zalecane artykuły

To jest przewodnik do GAAP vs Non-GAAP. Tutaj omawiamy różnicę między GAAP vs Non-GAAP, wraz z kluczowymi różnicami, infografikami, & tabelą porównawczą. Możesz również przejść przez nasze inne sugerowane artykuły, aby dowiedzieć się więcej-

- Księgowość vs CPA

- CFA vs CFP

- Leasing kapitałowy vs leasing operacyjny

- Dług vs finansowanie kapitałowe

- Top Differences of Shareholder vs Stakeholder

.

Leave a Reply