GAAP vs Non-GAAP

A GAAP vs Non-GAAP közötti különbség

GAAP vs Non-GAAP ebben a cikkben, A GAAP az általánosan elfogadott számviteli alapelvek rövidítése. A GAAP a kizárólag pénzügyi beszámolási célokra használt számviteli szabályok és formátumok összességeként definiálható. A GAAP biztosítja, hogy egy szervezet pénzügyi kimutatásai teljes hitelességgel és oly módon készüljenek, hogy azok a lehető legnagyobb tisztességességet és átláthatóságot tükrözzék az olvasók számára. A GAAP biztosítja, hogy a szervezet pénzügyi kimutatásai valós és valós képet adjanak a szervezet pénzügyi jólétéről, és ne tartalmazzanak semmiféle félrevezető információt.

A GAAP-nak köszönhetően a pénzügyi kimutatások olvasói számára nagyon könnyű megérteni azokat, és megfelelő döntést hozni a befektetésekkel kapcsolatban. Az általánosan elfogadott számviteli elvek szerint összeállított pénzügyi beszámolók nagy valószínűséggel egy szervezet gazdasági jólétét mutatják be. Másfelől a nem GAAP-alapú számviteli elvek olyan intézkedések összességeként határozhatók meg, amelyek nem követik a szabványos számítást. A Non – GAAP esetében az általánosan elfogadott számviteli elvek mellett negyedévente adnak ki kimutatásokat. A Non-GAAP még a pozitív és negatív cash flow-kra vonatkozó információkat is kínál, és lehetővé teszi az érdekeltek jobb megértését.

Kezdje el ingyenes befektetési banki tanfolyamát

Töltse le a vállalati értékelés, befektetési banki, számviteli, CFA kalkulátor & egyéb

A nem-GAAP kizár bizonyos pénzügyi tranzakciókat, de tartalmazza a szabad pénzbevételeket és -kiáramlásokat, a kamat- és adófizetés előtti eredményt (EBIT), a kamat-, adófizetés, értékcsökkenés és amortizáció előtti eredményt (EBITDA), a korrigált kamat-, adófizetés, értékcsökkenés és amortizáció előtti eredményt, az egy részvényre jutó működési eredményt (EPS) és a működési eredményt. A nem GAAP-mutatókat a Securities and Exchange Commission (SEC) szabályainak és előírásainak megfelelően adjuk ki.

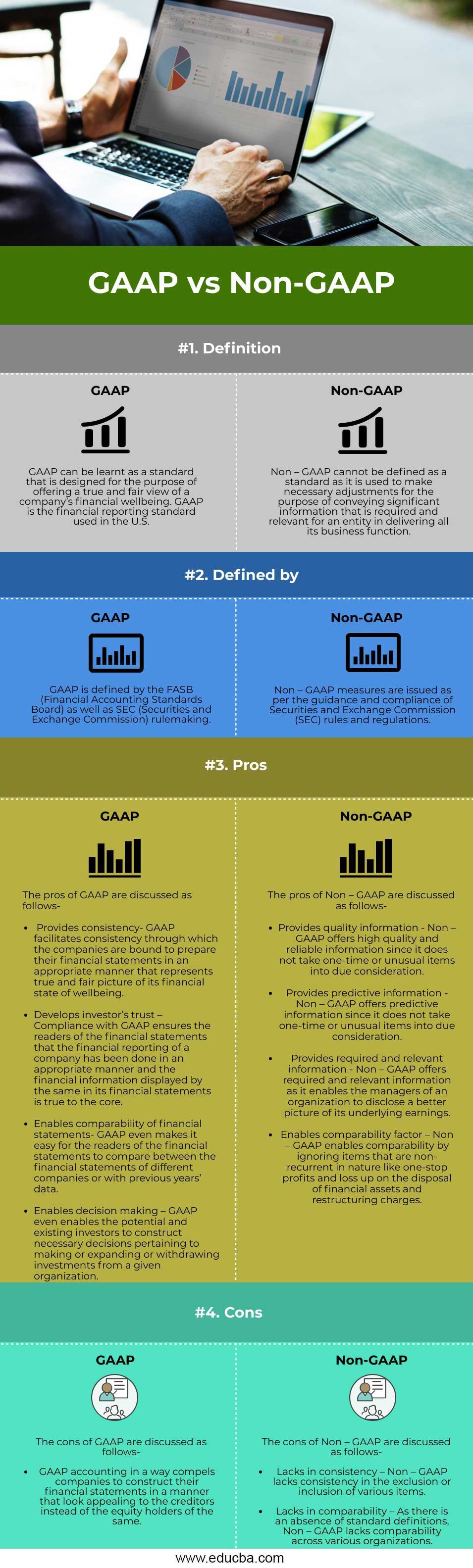

A GAAP vs. Non-GAAP összehasonlítása fej-fej mellett (Infografika)

Az alábbiakban a GAAP vs. Non-GAAP közötti 4 legfontosabb különbséget mutatjuk be:

A GAAP vs. Non-GAAP közötti legfontosabb különbségek

A GAAP és a Non-GAAP közötti legfontosabb különbségeket az alábbiakban ismertetjük és tárgyaljuk-

1. A GAAP célja, hogy a pénzügyi kimutatások olvasói számára valós és valós képet vagy más szóval tényleges képet nyújtson a gazdálkodó egység pénzügyi teljesítményéről. Másfelől a nem GAAP-ot a szükséges kiigazítások elvégzésére használják annak érdekében, hogy a gazdálkodó egység üzleti tevékenységére vonatkozó jogszerű üzleti információkat közvetítsenek. Más szóval, a Non – GAAP-ot arra használják, hogy jobb és pontosabb információkat nyújtsanak egy gazdálkodó egység üzleti tevékenységéről.

4.5 (5,787 ratings)

View Course

Cost Accounting Course (5 Courses)US GAAP Course (29 Courses with 2020 Updated)

2. Generally Accepted Accounting Principles or GAAP is defined by the Financial Accounting Standards Board (FASB) and the Securities and Exchange Commission (SEC) rulemaking. Másrészt a nem GAAP-ot a SEC keretei határozzák meg.

3. A GAAP egy szabvány, míg a nem GAAP nem szabvány.

4. A GAAP minden pénzügyi tranzakciót magában foglal, míg a nem GAAP kizár bizonyos típusú pénzügyi tranzakciókat.

Összehasonlító táblázat a GAAP és a nem GAAP között

Tárgyaljuk meg a GAAP és a nem GAAP közötti legfőbb összehasonlítást:

| Az összehasonlítás alapja | GAAP | Non-GAAP |

| Definíció | A GAAP-t úgy tanulhatjuk meg, mint egy olyan szabványt, amelyet azzal a céllal hoztak létre, hogy valós és valós képet adjon egy vállalat pénzügyi jólétéről. A GAAP az Egyesült Államokban használt pénzügyi beszámolási standard. | A nem – GAAP nem definiálható standardként, mivel a szükséges kiigazítások elvégzésére használják a jelentős információk közvetítése céljából, amelyek szükségesek és relevánsak egy vállalat számára az összes üzleti funkciójának teljesítéséhez. |

| Defined by | A GAAP-t a FASB (Financial Accounting Standards Board), valamint a SEC (Securities and Exchange Commission) szabályalkotása határozza meg. | A nem GAAP-mutatókat az Értékpapír- és Tőzsdebizottság (SEC) szabályainak és előírásainak megfelelően adják ki. |

| A GAAP előnyei | A GAAP előnyeit a következőkben tárgyaljuk:

|

A Non-GAAP előnyeit a következőkben tárgyaljuk:

|

| Hátrányok | A GAAP hátrányait a következőkben tárgyaljuk:

|

A nem-GAAP hátrányait a következőkben tárgyaljuk:

|

Következtetés

Az első és legfontosabb különbség az általánosan elfogadott számviteli elvek vagy GAAP és a Non-GAAP között valószínűleg az, hogy az előbbi egy szabvány, míg az utóbbi valójában nem szabvány. Az általánosan elfogadott számviteli elvek célja, hogy világos képet nyújtson egy vállalat pénzügyi helyzetéről. Másfelől a nem-GAAP-t a szükséges pénzügyi kiigazítások kezdeményezésére használják, hogy a vállalat valamennyi üzleti műveletére vonatkozóan érdemi pénzügyi információkat nyújtson. A GAAP-tól eltérően a Non-GAAP nem rögzít mindenféle pénzügyi tranzakciót.

Javasolt cikkek

Ez a GAAP vs. Non-GAAP útmutató. Itt tárgyaljuk a GAAP vs. Non-GAAP közötti különbséget, a legfontosabb különbségekkel, infografikákkal, & összehasonlító táblázattal együtt. Átnézheti más javasolt cikkeinket is, hogy többet tudjon meg-

- Könyvelés vs CPA

- CFA vs CFP

- Tőkelízing vs operatív lízing

- Oldósság vs tőkefinanszírozás

- A részvényes vs részvényes

legfőbb különbségei

Leave a Reply