GAAP vs Non-GAAP

Diferencia entre GAAP vs Non-GAAP

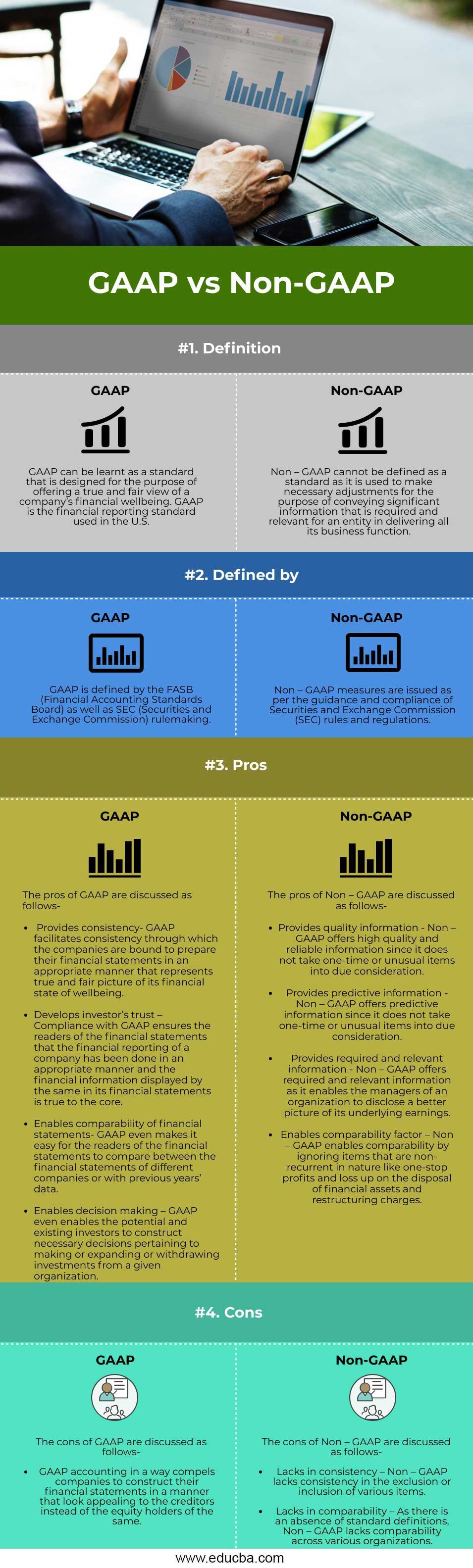

GAAP vs Non-GAAP en este artículo, GAAP es la forma abreviada utilizada para los Principios de Contabilidad Generalmente Aceptados. Los PCGA pueden definirse como un conjunto de normas y formatos contables que se utilizan exclusivamente para la elaboración de informes financieros. Los PCGA garantizan que los estados financieros de una organización se preparen con total autenticidad y de manera que reflejen la máxima imparcialidad y transparencia para los lectores de los mismos. Los PCGA garantizan que los estados financieros de una organización reflejen la imagen fiel de su bienestar financiero y que no contengan ningún tipo de información engañosa.

Con los PCGA, a los lectores de los estados financieros les resulta realmente fácil entenderlos y llegar a una decisión adecuada relativa a la realización de inversiones. Los informes financieros elaborados con arreglo a los Principios de Contabilidad Generalmente Aceptados son los que mejor reflejan el bienestar económico de una organización. Por otro lado, los no GAAP pueden definirse como un conjunto de medidas que no siguen un cálculo estándar. Con los No-GAAP, los estados financieros se emiten trimestralmente, además de los principios contables generalmente aceptados. Los Non-GAAP ofrecen incluso información relativa a los flujos de caja positivos y negativos y permiten una mejor comprensión de las partes interesadas.

Inicie su curso gratuito de banca de inversión

Descargue la calculadora de valoración corporativa, banca de inversión, contabilidad, CFA& otros

Los no-GAAP excluyen operaciones financieras específicas, pero incluye las entradas y salidas de efectivo libres, los beneficios antes de intereses e impuestos (EBIT), los beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA), los beneficios ajustados antes de intereses, impuestos, depreciación y amortización, los beneficios de explotación por acción (EPS) y los beneficios de explotación. Las medidas no GAAP se publican bajo la orientación y el cumplimiento de las normas y reglamentos de la Comisión de Valores y Bolsa (SEC).

Comparación directa entre los PCGA y los no PCGA (Infografía)

A continuación se presentan las 4 principales diferencias entre los PCGA y los no PCGA:

Diferencias clave entre los PCGA y los no PCGA

Las diferencias clave entre los PCGA y los no PCGA se presentan y analizan a continuación-

1. El propósito de los PCGA es ofrecer una imagen fiel o, en otras palabras, una imagen real del rendimiento financiero de una entidad a los lectores de los estados financieros. En cambio, los no PCGA se utilizan para realizar los ajustes necesarios con el fin de transmitir la información comercial legítima de una entidad en relación con sus operaciones comerciales. En otras palabras, los Non – GAAP se utilizan para ofrecer una información mejor y más precisa sobre las operaciones comerciales de una entidad.

4.5 (5,787 ratings)

Ver Curso

Curso de Contabilidad de Costos (5 Cursos)Curso de US GAAP (29 Cursos con 2020 Actualizados)

2. Los Principios de Contabilidad Generalmente Aceptados o GAAP son definidos por el Consejo de Normas de Contabilidad Financiera (FASB) y la normativa de la Comisión de Valores y Bolsa (SEC). Por otro lado, los no PCGA se definen en el marco de la SEC.

3. Los PCGA son una norma, mientras que los no PCGA no son una norma.

4. Los PCGA comprenden todas las transacciones financieras, mientras que los no PCGA excluyen ciertos tipos de transacciones financieras.

Tabla de comparación entre GAAP vs Non-GAAP

Discutiremos la principal comparación entre GAAP vs Non-GAAP:

| Base de Comparación | GAAP | Non-GAAP |

| Definición | GAAP puede aprenderse como una norma que está diseñada con el propósito de ofrecer una visión verdadera y justa del bienestar financiero de una empresa. GAAP es la norma de información financiera utilizada en los EE.UU. | Non – GAAP no se puede definir como una norma, ya que se utiliza para hacer los ajustes necesarios con el fin de transmitir la información significativa que se requiere y relevante para una entidad en la entrega de todas sus funciones de negocio. |

| Definido por | GAAP se define por el FASB (Consejo de Normas de Contabilidad Financiera), así como SEC (Comisión de Valores y Bolsa) la creación de normas. | Las medidas no GAAP se emiten según la orientación y el cumplimiento de las normas y reglamentos de la Comisión de Valores y Bolsa (SEC). |

| Pros | Los pros de los GAAP se discuten como sigue:

|

Los pros de los no PCGA se discuten como sigue:

|

| Contras | Los contras de los PCGA se discuten como sigue:

|

Los contras de los no-GAAP se discuten como sigue:

|

Conclusión

La primera y principal diferencia probable entre los principios contables generalmente aceptados o PCGA y los No PCGA es el hecho de que los primeros son una norma mientras que los segundos no lo son realmente. El objetivo de los principios contables generalmente aceptados es ofrecer una imagen clara del estado financiero de una empresa. Por otro lado, los No-GAAP se utilizan con el fin de iniciar los ajustes financieros necesarios para ofrecer información financiera sustancial de una empresa con respecto a todas sus operaciones comerciales. A diferencia de los PCGA, los No PCGA no registran todo tipo de operaciones financieras.

Artículos recomendados

Esta es una guía sobre los PCGA frente a los No PCGA. Aquí discutimos la diferencia entre GAAP vs Non-GAAP, junto con las diferencias clave, infografía, & una tabla de comparación. También puede ir a través de nuestros otros artículos sugeridos para aprender más-

- Contabilidad vs CPA

- CFA vs CFP

- Arrendamiento de Capital vs Arrendamiento Operativo

- Deuda vs Financiación de Capital

- Diferencias principales de Accionista vs Accionista

.

Leave a Reply