GAAP vs. Non-GAAP

Rozdíl mezi GAAP vs. Non-GAAP

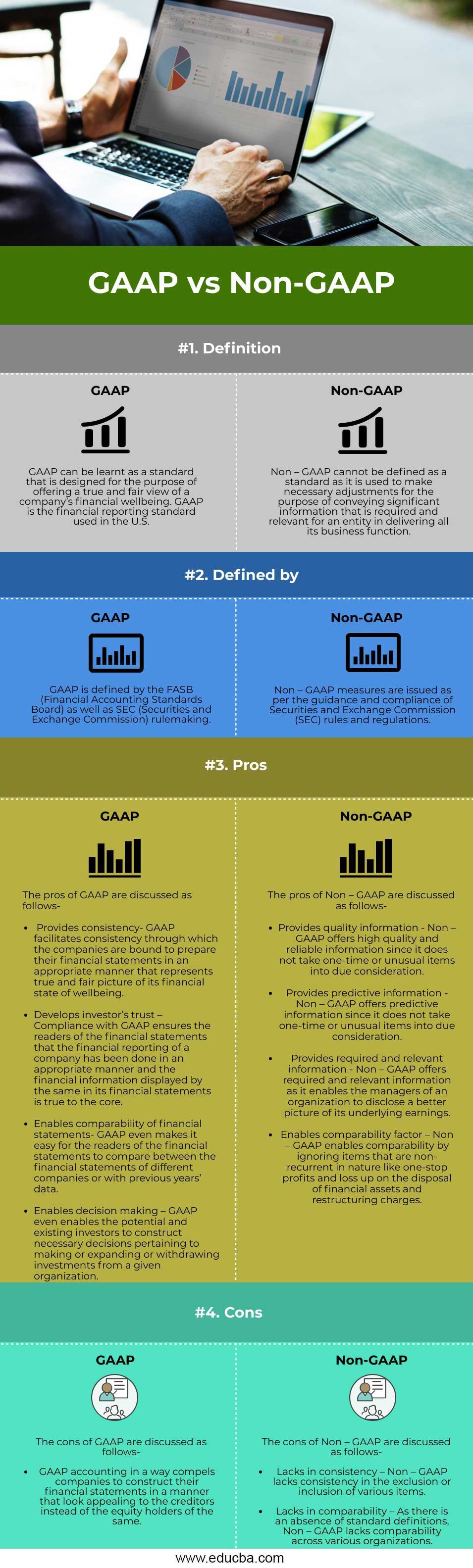

GAAP vs. Non-GAAP v tomto článku, GAAP je zkrácený tvar používaný pro obecně uznávané účetní zásady. GAAP lze definovat jako soubor účetních pravidel a formátů používaných výhradně pro účely finančního výkaznictví. GAAP zajišťují, že účetní závěrka organizace je sestavena zcela věrohodně a takovým způsobem, aby odrážela maximální poctivost a transparentnost pro čtenáře této účetní závěrky. GAAP zajišťují, že účetní závěrka organizace odráží věrný a poctivý obraz jejího finančního zdraví a neobsahuje žádné zavádějící informace.

Díky GAAP je pro čtenáře účetní závěrky opravdu snadné jí porozumět a dospět k vhodnému rozhodnutí týkajícímu se investování. Finanční výkazy, které jsou sestaveny podle obecně uznávaných účetních zásad, s největší pravděpodobností zobrazují ekonomickou kondici organizace. Na druhé straně lze Non-GAAP definovat jako soubor ukazatelů, které se neřídí standardním výpočtem. V případě Non – GAAP jsou výkazy vydávány čtvrtletně navíc k obecně uznávaným účetním zásadám. Non-GAAP dokonce nabízí informace týkající se kladných a záporných peněžních toků a umožňuje lepší pochopení zainteresovaných stran.

Začněte svůj bezplatný kurz investičního bankovnictví

Stáhněte si ocenění podniku, investiční bankovnictví, účetnictví, kalkulačku CFA & ostatní

Non-GAAP vylučuje specifické finanční transakce, ale zahrnuje volné peněžní příjmy a výdaje, zisk před úroky a zdaněním (EBIT), zisk před úroky, zdaněním, odpisy a amortizací (EBITDA), upravený zisk před úroky, zdaněním, odpisy a amortizací, provozní zisk na akcii (EPS) a provozní zisk. Ukazatele, které nejsou metodou GAAP, jsou vydávány na základě pokynů a v souladu s pravidly a předpisy Komise pro cenné papíry a burzy (SEC).

Srovnání GAAP vs. Non-GAAP (infografika)

Níže jsou uvedeny 4 hlavní rozdíly mezi GAAP vs. Non-GAAP:

Klíčové rozdíly mezi GAAP vs. Non-GAAP

Níže jsou uvedeny a diskutovány klíčové rozdíly mezi GAAP a Non-GAAP-

1. Účelem GAAP je nabídnout čtenářům účetní závěrky věrný a poctivý obraz nebo jinými slovy skutečný obraz finanční výkonnosti účetní jednotky. Na druhé straně se Non – GAAP používají za účelem provedení požadovaných úprav, aby byly zprostředkovány legitimní obchodní informace účetní jednotky týkající se její podnikatelské činnosti. Jinými slovy, Non – GAAP se používají k tomu, aby nabídly lepší a přesnější informace o obchodních operacích účetní jednotky.

4.5 (5 787 hodnocení)

Zobrazit kurz

Kurz nákladového účetnictví (5 kurzů)Kurz US GAAP (29 kurzů s aktualizací 2020)

2. Obecně uznávané účetní zásady neboli GAAP jsou definovány Radou pro finanční účetní standardy (FASB) a nařízením Komise pro cenné papíry (SEC). Na druhou stranu non – GAAP je definováno rámcem SEC.

3. GAAP je standard, zatímco non – GAAP není standard.

4. GAAP zahrnuje všechny finanční transakce, zatímco non – GAAP vylučuje určité typy finančních transakcí.

Srovnávací tabulka mezi GAAP vs. Non-GAAP

Podívejme se na hlavní srovnání GAAP vs. Non-GAAP:

| Základ srovnání | GAAP | Non-GAAP |

| Definice | GAAP se můžeme naučit jako standard, který je navržen za účelem nabídnout věrný a poctivý pohled na finanční prosperitu společnosti. GAAP je standardem finančního výkaznictví používaným v USA. | Non – GAAP nelze definovat jako standard, protože se používá k nezbytným úpravám za účelem zprostředkování významných informací, které jsou potřebné a relevantní pro účetní jednotku při zajišťování všech jejích podnikatelských funkcí. |

| Definice | GAAP definuje FASB (Financial Accounting Standards Board) a také nařízení SEC (Securities and Exchange Commission). | Výsledky bez GAAP jsou vydávány podle pokynů a v souladu s pravidly a předpisy Komise pro cenné papíry (SEC). |

| Pros | Prosy GAAP jsou diskutovány následovně:

|

Přednosti Non-GAAP jsou diskutovány následovně:

|

| Nevýhody | O nevýhodách GAAP se hovoří následovně:

|

O nevýhodách non-GAAP se hovoří následovně:

|

Závěr

Prvním a hlavním pravděpodobným rozdílem mezi obecně uznávanými účetními zásadami neboli GAAP a Non-GAAP je skutečnost, že první z nich je standardem, zatímco druhý vlastně standardem není. Účelem obecně uznávaných účetních zásad je nabídnout jasný obraz o finančním stavu společnosti. Na druhé straně se Non-GAAP používají za účelem iniciace nezbytných finančních úprav, aby nabídly podstatné finanční informace společnosti s ohledem na všechny její obchodní operace. Na rozdíl od GAAP nezaznamenává Non-GAAP všechny druhy finančních transakcí.

Doporučené články

Toto je průvodce GAAP vs. Non-GAAP. Rozebíráme zde rozdíly mezi GAAP vs. Non-GAAP spolu s klíčovými rozdíly, infografikou, & srovnávací tabulkou. Můžete si také projít naše další navrhované články, kde se dozvíte více informací-

- Účetnictví vs CPA

- CFA vs CFP

- Kapitální leasing vs operativní leasing

- Dluhové vs kapitálové financování

- Top rozdíly akcionář vs podílník

.

Leave a Reply